Новосибирск вошел в ТОП по насыщенности офисными площадями, но остается вопрос качества

По данным аналитиков консалтингового агентства IDEM, Новосибирск удерживает статус одного из самых насыщенных офисных рынков России, уступая по обеспеченности площадями лишь Екатеринбургу.

Однако за количественными показателями скрывается критический дефицит качественного предложения: вакансия в классе «А» упала до 2,2%. Эксперты предупреждают, что без ввода новых современных объектов рынок рискует столкнуться со снижением объема сделок вследствие дефицита качественного предложения.

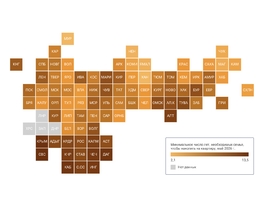

На сегодняшний день в Новосибирске функционирует 62 качественных бизнес-центра (классов A, B+, B) общей площадью 535 тыс. кв. м. На каждые 1000 жителей города приходится 327 кв. м офисов — это второй, кроме Москвы и Санкт-Петербурга результат среди регионов страны по обеспеченности офисной недвижимостью.

Несмотря на высокую насыщенность, структура предложения остается несбалансированной. Доля престижного класса «А» составляет всего 12%, в то время как основу рынка формируют объекты класса «В» и «В+». При этом реальное качество многих бизнес-центров не соответствует их заявленному статусу: в городе нет ни одного объекта, прошедшего официальную классификацию РГУД. Например, в Екатеринбурге, доля «А» класса выше – 17%, а в Казани и Нижнем Новгороде доля офисов А-класса составляет 20% и 21% соответственно.

«Мы наблюдаем уникальную ситуацию: рынок формально огромен в сравнении с другими регионами, но федеральному оператору практически невозможно подобрать объект, соответствующий современным стандартам. Последний раз качественный скачок происходил в период 2006–2011 годов. С 2021 года ввод новых площадей практически прекратился — за пять лет был сдан всего один объект. В результате самый «молодой"»бизнес-центр класса «А» в городе датируется 2011 годом. Но несмотря на это спрос на существующие, хоть и немолодые, бизнес-центры А-класса значительно превышает предложение», отмечает генеральный директор «IDEM-консалтинг» Екатерина Гресс.

Сегодня низкий уровень вакансии в регионе (всего 2,6% в среднем по рынку) провоцирует рост стоимости аренды. Наиболее остро нехватка площадей ощущается в высоком сегменте. Разрыв в ставках между классами «B+» и «А» достигает 40%, что прямо указывает на жесткий дефицит высококлассных офисов.

Фактором, ограничивающим ликвидность существующих активов, стал парковочный индекс. Средний показатель по городу — 1,21 машино-места на 100 кв. м. В центре города ситуация близка к критической, в то время как на периферии обеспеченность парковками традиционно выше. В современных проектах нормой считается 2–2,2 м/м.на 100 кв.м.

Рынок Новосибирска остается центрированным: 62% всех площадей сосредоточено в Центральном и Железнодорожном районах. Однако эксперты видят предпосылки для децентрализации. В ближайшие два года ожидается ввод двух крупных объектов класса «А» общей площадью около 44 тыс. кв. м: БЦ «АЭРОН» в Ленинском районе и БЦ «Freedom» в Октябрьском районе. Оба проекта строятся в составе крупных МФЦ.

«Ввод новых объектов в Октябрьском и Ленинском районах может запустить тренд на децентрализацию, однако к таким проектам девелоперам следует подходить очень взвешенно. Да, по всей вероятности, будут образовываться новые деловые пояса за пределами центральных локаций с, современными бизнес-центрами, но насколько они будут рентабельны и пользоваться спросом – зависит от многих факторов. Концептуально выверенный бизнес-центр, верно выбранный класс и соответствующее техническое и инженерное обеспечение, структура офисов по площадям выстроенная в соответствии с запросом целевой аудитории объекта, торгово-сервисная инфраструктура, паркинг – все это должно быть в балансе, отвечать возможностям локации, учитывать перспективы ее развития. Для таких проектов не всегда высокий класс, с высоким CAPEX может дать максимальную доходность», – поделилась Екатерина Гресс.

Новосибирск, являясь крупнейшим деловым хабом Сибири, демонстрирует высокую заполняемость офисных центров, объем вакантных площадей сократился практически до нуля почти во всех локациях. Если раньше компании могли выбирать из нескольких вариантов в центре города, то сегодня крупные блоки (от 500-1000 кв. м) в статусных бизнес-центрах практически отсутствуют. Это привело к тому, что арендные ставки в наиболее качественных объектах существенно выросли.

Потенциал роста рынка оценивается в 120–140 тыс. кв. м при темпах поглощения около 20 тыс. кв. м в год. При сохранении текущей динамики Новосибирск еще не скоро достигнет порога насыщения. В краткосрочной перспективе ожидается окончательное вымывание качественного предложения. В ближайшее время прогнозируется рост спроса на технологичные офисы с развитой инфраструктурой. Для девелоперов текущий момент является окном возможностей для запуска новых проектов, однако высокая ключевая ставка и удорожание себестоимости строительства сдерживают темпы вывода новых площадей на рынок.

«Мы анализируем рынки разных городов для целей девелоперов и дефицитные, и насыщенные, наблюдаем за динамикой цен и знаем, как важно учитывать массу факторов для создания успешного проекта, даже на дефицитном рынке можно ошибиться, ведь он постепенно насытится и конкуренция расставит все по местам. Формулы успешного бизнес-центра не существует, но есть эффективные инструменты оценки, которые помогают четко прогнозировать доходность и выбирать класс, объем и планировочные решения объекта, планировать объект на долгосрочную перспективу», – дополняет руководитель отдела стратегического консалтинга «IDEM-консалтинг» Денис Зыков.

Хотелось бы отметить, для принятия решения о строительстве в каждой конкретной локации необходимы исследования и анализ, шаблонный подход или адаптация других успешных кейсов может привести к значительным финансовым потерям и провалу проекта.